集运市场供需失衡,运价或将超过疫情期高点?

航运业再次深陷完美风暴中,红海地区的冲突正悄无声息地引发全球贸易链的连锁反应。船只绕行好望角造成亚洲主要港口拥堵,部分地区空箱短缺,一系列的混乱正在将运价推回至疫情期间高点。

运价暴涨速度、幅度出乎意料

市场情报和基准平台Xeneta显示,远东至美国西海岸市场平均现货运价预计将在 6月1日达到5170 美元/FEU,超过2月1日红海危机最高点的4820美元/FEU,5月期间上涨57%。远东至美国东海岸达到6250 美元/FEU,自4月29日以来上涨50%。

远东至北欧现货运价也将超过此前红海危机的峰值,6月1日达到5280美元/FEU,而前高2月16日为4839美元/FEU。这将是该航线596天以来的最高价,自4月29日以来上涨了63%。远东至地中海航线的情况与此类似,在6月1日达到6175美元,5月上涨46%。

Xeneta首席分析师Peter Sand指出:“全球海运供应链存在着不确定性和中断,这次运价飙升的速度和幅度让市场大吃一惊。”

全球集运“乱成一锅粥”

运价飙升的背后是全球集运市场正“乱成一锅粥”,这源于胡塞武装引发的红海危机。

传统上,亚洲至欧洲、美国东海岸航线船只均需通过苏伊士运河。去年11月以来,胡塞武装在红海对商船发动袭击,马士基、赫伯罗特等大型班轮公司被迫将船只改道好望角,导致供应链中断和成本增加。

根据海事数据和咨询公司Sea-Intelligence数据,改道使从亚洲到地中海的平均最短运输时间增加了近40%,到北欧的平均最短运输时间增加了15%。最新全球班轮准班率跌至约52%,相比去年同期的65%大幅下降。

港口“史诗级”拥堵

由于准班率的下降,船只在在回到亚洲的途中时间表被打乱,导致新加坡、上海、杰贝勒阿里港和吉达港等亚洲及中东主要集装箱港口出现拥堵。

新加坡海事及港务管理局(MPA)日前对“史诗级”港口拥堵作出解释,尽管2024年前四个月港口集装箱吞吐量同比增长了8.8%,达到1336万TEU,但问题主要是由于承运人试图在新加坡赶上他们的日程安排,“由于供应链中断,过去几个月集装箱船的到港数量大幅增加,导致集装箱船的到港时间不定,处理的集装箱数量增加,船只的等待时间延长。”

为应对新加坡港的拥堵问题,新加坡相关部门重启了停用的码头,以缓解这个全球最大的中转枢纽的压力。MPA宣布,港口运营商PSA已重新启用Keppel Terminal的旧泊位和堆场,将港口的每周处理能力从77万TEU提高到82万TEU。

港口拥堵和班轮准班率两大因素相互影响,形成恶性循环,导致全球部分地区空箱短缺,另一些地方则堆积如山。

Everstream Analytics首席行业官Koray Kose表示,当前,空集装箱正在斯里兰卡和阿联酋堆积,而中国和新加坡则报告集装箱短缺,“我们正驶入风暴之中。”

DHL全球货运美洲区海运业务负责人 Goetz Alebrand 此前接受采访时称,从亚洲到拉丁美洲、跨太平洋航线以及亚洲到欧洲的贸易航线都面临集装箱短缺的限制,这些短缺正在影响特定地点及一些承运商。

为应对缺箱的情况,马士基率先出手,已额外租赁超过125000个集装箱。同时,自5月7日开始,长荣海运已分别从东方国际集装箱(香港)有限公司、长荣重工(马来西亚)有限公司分别购买10000、17500个集装箱。

Freightos研究主管 Judah Levine 表示,4月底,东亚恶劣天气进一步导致延误,这是导致海运承运商取消部分港口停靠及缩短在目的港的周转时间以弥补船期的一大因素,也意味着运回中国的空箱数量减少。

“最近中国出口需求增加,加上运回的空箱数量下降,意味着托运人开始发现一些出口枢纽很难获得空箱。尽管需求水平不是很高,但由于船舶运力已经捉襟见肘,近期增加足以推高运价,而集装箱的短缺只会‘火上浇油’。”Judah Levine补充道。

史上最繁荣周期再现?

部分航运分析师认为,本轮集装箱运价的上涨,与疫情初期颇为相似,进而引发了市场对于“史上最繁荣周期再现”的更广泛讨论。

当前,港口拥堵、缺箱的逻辑似乎又开始演绎,市场有机会会重回疫情期间高点吗?站在当下的节点,市场正处于上一轮周期的何种位置?

为应对疫情期间的运力短缺,当时租船市场“一船难寻”,各种班轮公司如雨后春笋般涌现。

当前这一趋势似乎也正在出现,多家国外公司将“手”伸向中国内贸船公司。有报道称,达飞日前租赁了石狮恒通航运有限公司(Shishi Hengtong Shipping Co., Ltd.)旗下5060TEU的“恒辉6”轮,租期为18~20个月,日租金为28000美元。

X-Press Feeders则向中国一家知名内贸船公司,租赁了一艘1912TEU型船,租期为3~5个月,日租金为18000美元。同时,上述内贸船公司还将其一艘4636TEU集装箱船,租赁给了Global Feeder Shipping,租期为6~8个月,日租金为30000美元。

Linerlytica在报告中指出,船舶租金和租期的上升,反映了当前船公司对租船需求的急剧上涨。然而,市场上可供租赁的船舶数量有限,这导致租金价格飙升。即便是原本专为中国国内市场服务的小型集装箱船,在当前市场的强劲需求下也找到了租赁方。

与此同时,英国班轮公司Ellerman City Liners早前宣布,将重返亚欧航线,将部署2艘小型集装箱船,连接中国、英国和欧洲。该公司在疫情期间的“超级繁荣”周期中,在2022年一系列临时租船运输后推出了周班中英快航服务,主要挂靠大铲湾(Dachan)和Tilbury之间。

Vespucci Maritime创始人Lars Jensen认为,这再次表明市场动态已恢复到疫情爆发时的水平。

基于运价的不断上涨以及对延误的担忧,托运人陷入恐慌情绪,并正在提前发货。

Xeneta首席分析师Peter Sand说:“进口商从疫情中吸取了教训,保护供应链最直接的方法就是尽快发运尽可能多的货物。一些企业告诉我们,他们在五月份就已经开始为圣诞节期间装运货物。旺季的提前到来加剧了市场的不确定性。在 2024 年初,你可以把红海危机作为即期运价上涨的根本原因,而这次的情况则要细微得多。”

Vespucci Maritime航运分析师Lars Jensen表示:“随着更多托运人提早开始高峰季,他们制造了运力短缺,运费上升,迫使其他托运人加入提前抢运的行列,最终制造了他们希望避免的危机。”

2021年行情再现“过于理想”?

在市场激进的上涨中,有人保持清醒。部分市场分析师认为,当前来看,2021年行情再现的观点似乎过于理想主义。

南华期货航运分析师傅小燕在《集运指数(欧线)行情能否再现2021年行情?》中认为,2021年行情不会再现。

事实上,无论是疫情期间不可抗力因素带来的历史最繁荣周期,还是本次地缘政治危机引发的绕航、以及后续产生的港口拥堵、缺箱,都在揭示一个道理:全球航运业极其脆弱,牵一发而动全身的影响可能远超想象。对于班轮公司和托运人而言,这是一场棋局的博弈,必须在不断变化的局势中找到平衡点。未来的市场走势千人千面,各方的应对策略也将千差万别。

在这一背景下,行业必须不断适应和创新,以应对未来的不确定性。全球供应链的复杂性和互联性要求行业参与者具备高度的灵活性和适应能力。航运公司需优化航线规划、提高船舶利用率、加速数字化转型。而建立多元化的供应链、增加库存以应对突发情况,对托运人将变得尤为重要。

对于市场未来的走势,以及是否会重现疫情期间的繁荣,千人千面,但不断更新才是未来的意义,人类从过去走来,向未来走去,永远怀抱希望,永远迎接未知。

运价暴涨速度、幅度出乎意料

市场情报和基准平台Xeneta显示,远东至美国西海岸市场平均现货运价预计将在 6月1日达到5170 美元/FEU,超过2月1日红海危机最高点的4820美元/FEU,5月期间上涨57%。远东至美国东海岸达到6250 美元/FEU,自4月29日以来上涨50%。

远东至北欧现货运价也将超过此前红海危机的峰值,6月1日达到5280美元/FEU,而前高2月16日为4839美元/FEU。这将是该航线596天以来的最高价,自4月29日以来上涨了63%。远东至地中海航线的情况与此类似,在6月1日达到6175美元,5月上涨46%。

Xeneta首席分析师Peter Sand指出:“全球海运供应链存在着不确定性和中断,这次运价飙升的速度和幅度让市场大吃一惊。”

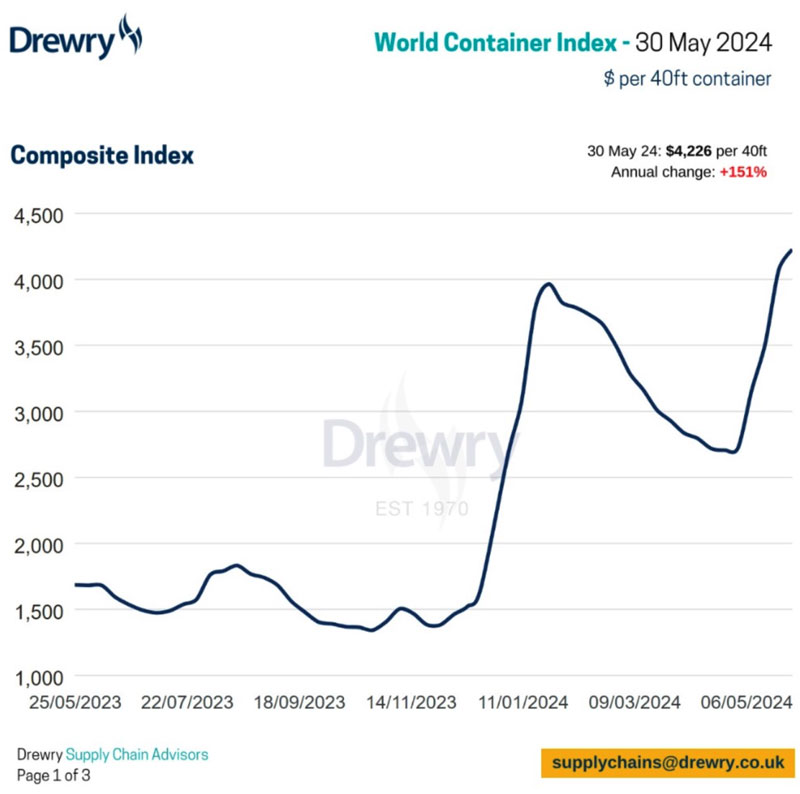

德路里世界集装箱航运指数(WCI)显示出同样的上涨趋势。截至5月30日,WCI上涨4%至4,226美元/FEU,较疫情前(2019年)1,420美元/FEU的平均水平高出198%。

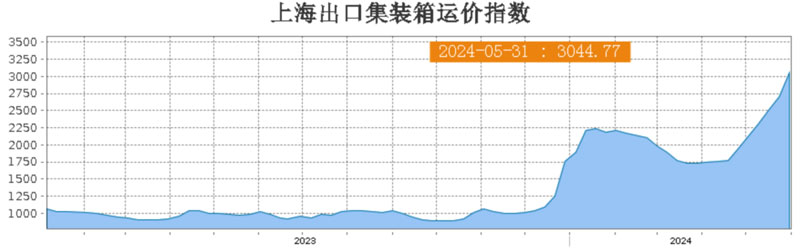

而随着6月1日GRI生效,上海出口集装箱综合运价指数(SCFI)上周五更是自2022年8月疫情期间的繁荣消退以来首次突破3,000点大关,环比上涨12.6%,达到3044.77点。

全球集运“乱成一锅粥”

运价飙升的背后是全球集运市场正“乱成一锅粥”,这源于胡塞武装引发的红海危机。

传统上,亚洲至欧洲、美国东海岸航线船只均需通过苏伊士运河。去年11月以来,胡塞武装在红海对商船发动袭击,马士基、赫伯罗特等大型班轮公司被迫将船只改道好望角,导致供应链中断和成本增加。

根据海事数据和咨询公司Sea-Intelligence数据,改道使从亚洲到地中海的平均最短运输时间增加了近40%,到北欧的平均最短运输时间增加了15%。最新全球班轮准班率跌至约52%,相比去年同期的65%大幅下降。

港口“史诗级”拥堵

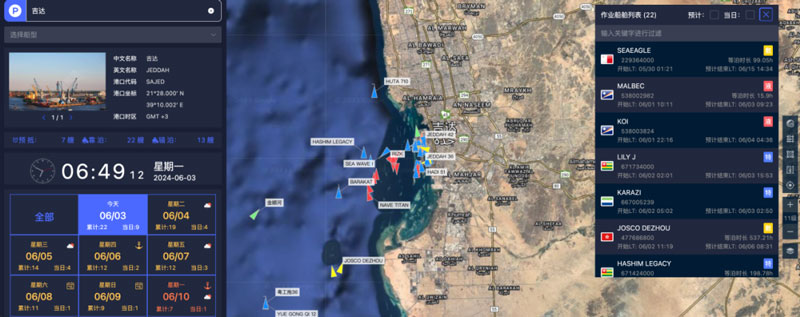

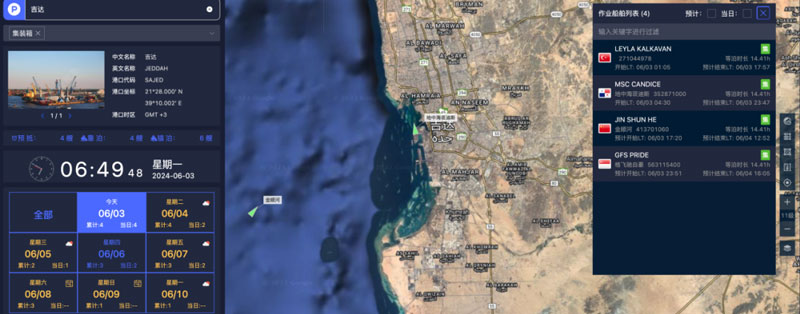

由于准班率的下降,船只在在回到亚洲的途中时间表被打乱,导致新加坡、上海、杰贝勒阿里港和吉达港等亚洲及中东主要集装箱港口出现拥堵。

咨询公司Linerlytica此前表示,全球港口拥堵正日益严重。目前,约有200万标准箱的运力在港口外滞留,占全球船队运力的6.8%。作为世界第二大集装箱港口,新加坡港已经成为新的拥堵焦点,大量集装箱船在新加坡港外排队等候靠泊,排队运力超过45万TEU,等待时间最长将达到7天。

新加坡海事及港务管理局(MPA)日前对“史诗级”港口拥堵作出解释,尽管2024年前四个月港口集装箱吞吐量同比增长了8.8%,达到1336万TEU,但问题主要是由于承运人试图在新加坡赶上他们的日程安排,“由于供应链中断,过去几个月集装箱船的到港数量大幅增加,导致集装箱船的到港时间不定,处理的集装箱数量增加,船只的等待时间延长。”

为应对新加坡港的拥堵问题,新加坡相关部门重启了停用的码头,以缓解这个全球最大的中转枢纽的压力。MPA宣布,港口运营商PSA已重新启用Keppel Terminal的旧泊位和堆场,将港口的每周处理能力从77万TEU提高到82万TEU。

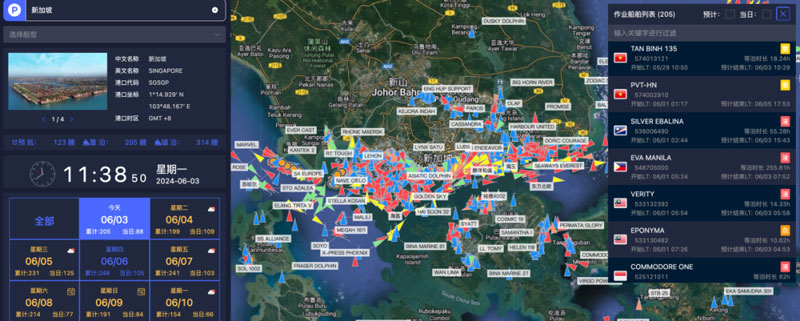

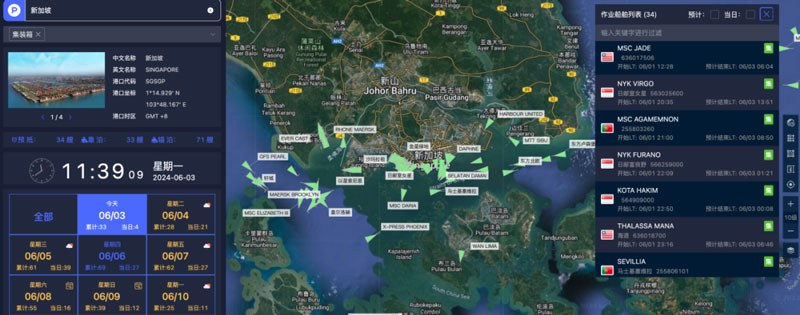

中远海科旗下船视宝数据显示,截至6月3日上午11时,新加坡港外有316 艘船舶在等待泊位,其中集装箱船预抵34艘、靠泊33艘、锚泊71艘,港口运转严重承负。

上海洋山港外有64艘船舶在等待泊位,其中集装箱船预抵16艘、靠泊39艘、锚泊45艘。

阿联酋杰贝勒阿里港外有34艘船舶在等待泊位,其中集装箱船预抵5艘、靠泊16艘、锚泊19艘。

吉达港港外有13艘船舶在等待泊位,其中集装箱船预抵4艘、靠泊4艘、锚泊6艘。

港口拥堵和班轮准班率两大因素相互影响,形成恶性循环,导致全球部分地区空箱短缺,另一些地方则堆积如山。

Everstream Analytics首席行业官Koray Kose表示,当前,空集装箱正在斯里兰卡和阿联酋堆积,而中国和新加坡则报告集装箱短缺,“我们正驶入风暴之中。”

DHL全球货运美洲区海运业务负责人 Goetz Alebrand 此前接受采访时称,从亚洲到拉丁美洲、跨太平洋航线以及亚洲到欧洲的贸易航线都面临集装箱短缺的限制,这些短缺正在影响特定地点及一些承运商。

为应对缺箱的情况,马士基率先出手,已额外租赁超过125000个集装箱。同时,自5月7日开始,长荣海运已分别从东方国际集装箱(香港)有限公司、长荣重工(马来西亚)有限公司分别购买10000、17500个集装箱。

Freightos研究主管 Judah Levine 表示,4月底,东亚恶劣天气进一步导致延误,这是导致海运承运商取消部分港口停靠及缩短在目的港的周转时间以弥补船期的一大因素,也意味着运回中国的空箱数量减少。

“最近中国出口需求增加,加上运回的空箱数量下降,意味着托运人开始发现一些出口枢纽很难获得空箱。尽管需求水平不是很高,但由于船舶运力已经捉襟见肘,近期增加足以推高运价,而集装箱的短缺只会‘火上浇油’。”Judah Levine补充道。

史上最繁荣周期再现?

部分航运分析师认为,本轮集装箱运价的上涨,与疫情初期颇为相似,进而引发了市场对于“史上最繁荣周期再现”的更广泛讨论。

疫情期间,集装箱市场陷入“港口拥堵”、“缺箱”、“缺船”的全面漩涡,班轮巨头从中获取巨额利润,实现“超级大丰收”。2022年,多家班轮公司业绩创下历史新纪录,除了未公布业绩的地中海航运外,10家全球主要班轮公司2022年共实现营业收入约3523亿美元,净利润约1404亿美元。

当前,港口拥堵、缺箱的逻辑似乎又开始演绎,市场有机会会重回疫情期间高点吗?站在当下的节点,市场正处于上一轮周期的何种位置?

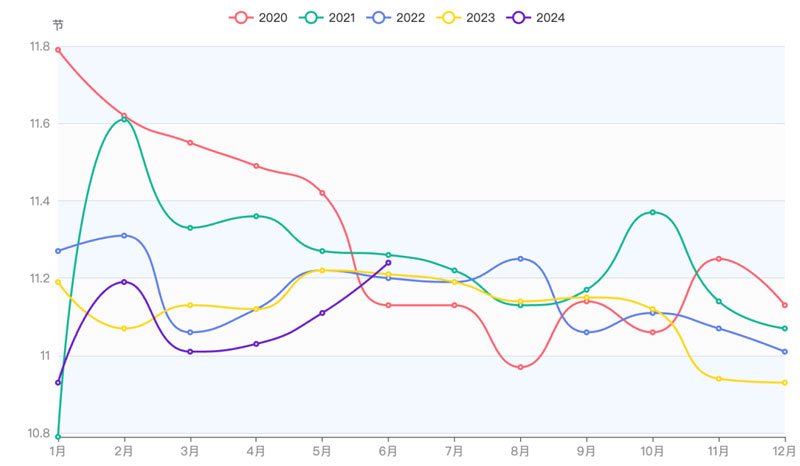

船视宝最新推出的运价宝功能显示,上海出口集装箱综合运价指数(SCFI)在2022年1月7日达到疫情期间的高峰为5109.6点,较当前的3044.77点高出超2000点。换言之,以目前的涨势,仍需增长约68%才能达到前高。

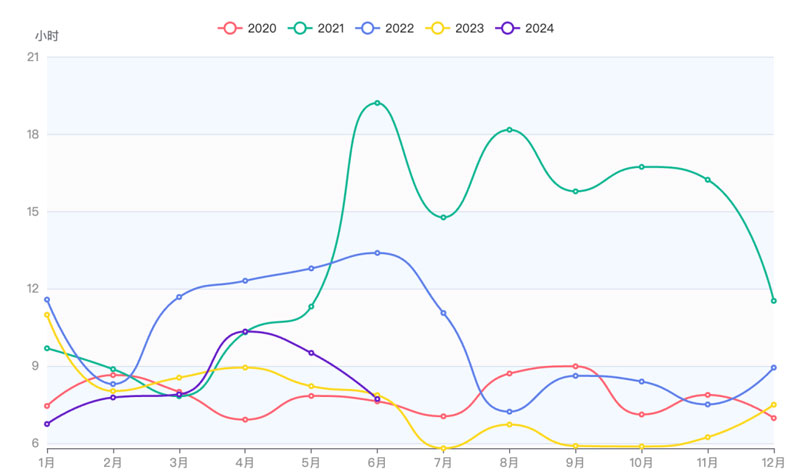

港口拥堵方面,今年前五个月中有四个月,全球港口拥堵情况比2021及2022年更为严重,其中1月集装箱在港口的等待时间约为89.4小时,2月约为94.37小时,3月略微好转为62.27小时,4月飙升至87.5小时,5月再次降为59.58小时。

但港口繁忙程度远不如2022年同期,繁忙程度增加将使得船舶的等泊时长增加,从而导致运力的积压,可能会使运价上升。今年前五个月,全球集装箱船等泊时长分别约为6.74小时,7.77、7.89、10.33、9.5小时,而2022年同期分别为11.57、8.29、11.67、12.3、12.78小时。

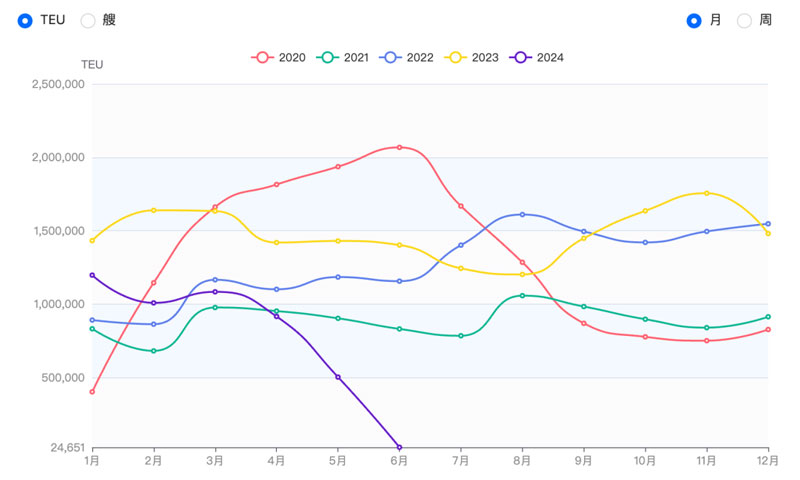

从停航的集装箱船来看,在今年2-4月,停航运力与2021年及2022年期间相差无几,但进入5月份全球停航运力大幅下降,当前约为502747TEU,2021年和2022年分别为902751TEU和1183925TEU。

船舶航速方面,尽管受碳排放法规影响,船舶需被迫降速,但3月以来,集装箱船航速稳步上涨,当前更是已超过2022年同期。数据显示,6月迄今平均航速为11.24节,而2022年为11.2节。

为应对疫情期间的运力短缺,当时租船市场“一船难寻”,各种班轮公司如雨后春笋般涌现。

当前这一趋势似乎也正在出现,多家国外公司将“手”伸向中国内贸船公司。有报道称,达飞日前租赁了石狮恒通航运有限公司(Shishi Hengtong Shipping Co., Ltd.)旗下5060TEU的“恒辉6”轮,租期为18~20个月,日租金为28000美元。

X-Press Feeders则向中国一家知名内贸船公司,租赁了一艘1912TEU型船,租期为3~5个月,日租金为18000美元。同时,上述内贸船公司还将其一艘4636TEU集装箱船,租赁给了Global Feeder Shipping,租期为6~8个月,日租金为30000美元。

Linerlytica在报告中指出,船舶租金和租期的上升,反映了当前船公司对租船需求的急剧上涨。然而,市场上可供租赁的船舶数量有限,这导致租金价格飙升。即便是原本专为中国国内市场服务的小型集装箱船,在当前市场的强劲需求下也找到了租赁方。

与此同时,英国班轮公司Ellerman City Liners早前宣布,将重返亚欧航线,将部署2艘小型集装箱船,连接中国、英国和欧洲。该公司在疫情期间的“超级繁荣”周期中,在2022年一系列临时租船运输后推出了周班中英快航服务,主要挂靠大铲湾(Dachan)和Tilbury之间。

Vespucci Maritime创始人Lars Jensen认为,这再次表明市场动态已恢复到疫情爆发时的水平。

基于运价的不断上涨以及对延误的担忧,托运人陷入恐慌情绪,并正在提前发货。

Xeneta首席分析师Peter Sand说:“进口商从疫情中吸取了教训,保护供应链最直接的方法就是尽快发运尽可能多的货物。一些企业告诉我们,他们在五月份就已经开始为圣诞节期间装运货物。旺季的提前到来加剧了市场的不确定性。在 2024 年初,你可以把红海危机作为即期运价上涨的根本原因,而这次的情况则要细微得多。”

Vespucci Maritime航运分析师Lars Jensen表示:“随着更多托运人提早开始高峰季,他们制造了运力短缺,运费上升,迫使其他托运人加入提前抢运的行列,最终制造了他们希望避免的危机。”

2021年行情再现“过于理想”?

在市场激进的上涨中,有人保持清醒。部分市场分析师认为,当前来看,2021年行情再现的观点似乎过于理想主义。

一位业内人士表示,与疫情期间很大的不同为,在这一轮行情中,新造船正源源不断的下水。中远海科旗下运价宝数据显示,今年1-5月,全球新造集装箱船运力交付约为122万TEU,而2021年同期仅为约47万TEU。

南华期货航运分析师傅小燕在《集运指数(欧线)行情能否再现2021年行情?》中认为,2021年行情不会再现。

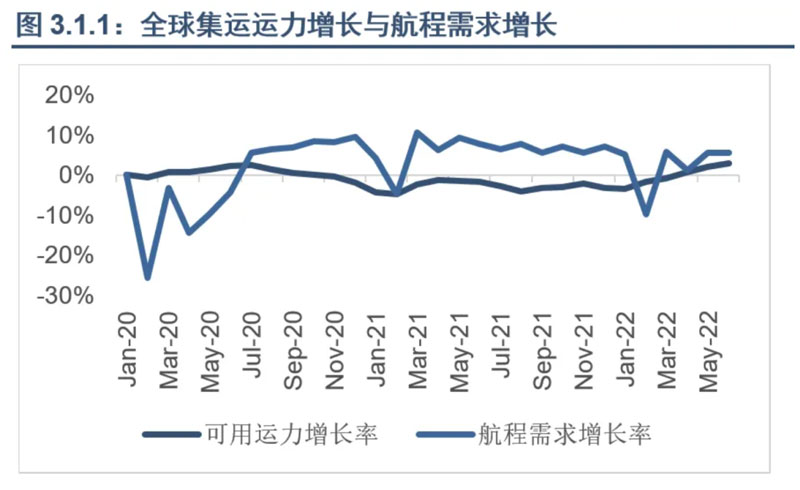

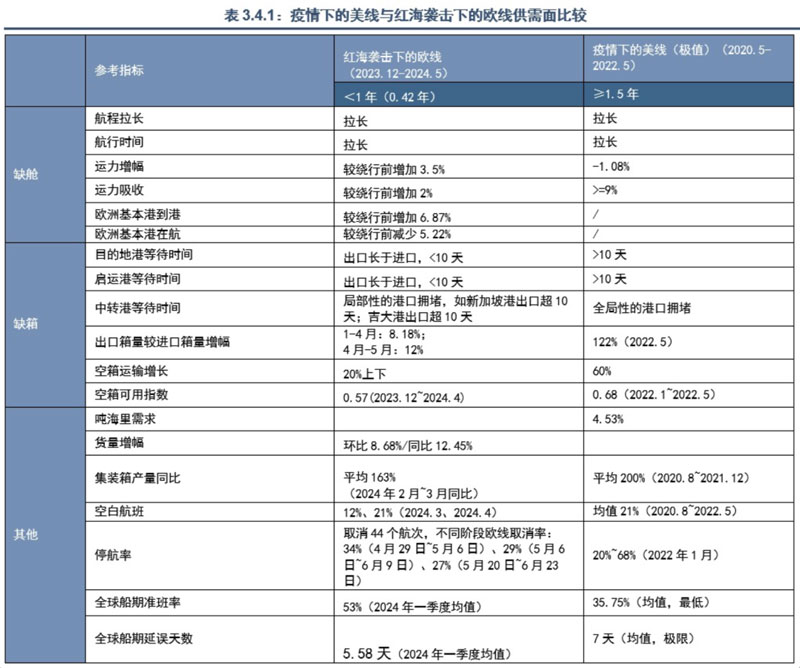

傅小燕表示,疫情期间(2020.5~2022.5),受美西港运行效率下降影响,美西航线陷入“瘫痪”状态,更多船公司将航线布局到美东。从航线路程去看,不论是走巴拿马运河还是苏伊士运河,都增加了美线的航程以及在航时间。同时,在美东港口设施条件有限的情况下,船舶停靠泊时间也拉长。考虑上述因素,全球集运运力下跌-1.08%、需求增长4.53%,供小于需,推动美线运价大涨。

此外,从当前全球船期准班率、空箱运输增长、港口拥堵情况来看,均似乎不足以支撑如此2021年行情行情再现。

事实上,无论是疫情期间不可抗力因素带来的历史最繁荣周期,还是本次地缘政治危机引发的绕航、以及后续产生的港口拥堵、缺箱,都在揭示一个道理:全球航运业极其脆弱,牵一发而动全身的影响可能远超想象。对于班轮公司和托运人而言,这是一场棋局的博弈,必须在不断变化的局势中找到平衡点。未来的市场走势千人千面,各方的应对策略也将千差万别。

在这一背景下,行业必须不断适应和创新,以应对未来的不确定性。全球供应链的复杂性和互联性要求行业参与者具备高度的灵活性和适应能力。航运公司需优化航线规划、提高船舶利用率、加速数字化转型。而建立多元化的供应链、增加库存以应对突发情况,对托运人将变得尤为重要。

对于市场未来的走势,以及是否会重现疫情期间的繁荣,千人千面,但不断更新才是未来的意义,人类从过去走来,向未来走去,永远怀抱希望,永远迎接未知。