新造船订单表现强劲,船东送拆老旧船只意愿降低

今年,全球贸易的中断对油轮市场产生了显著影响,限制了船队供应并推高运费,导致船东送拆老旧船只意愿降低。船舶经纪商Gibson在最新周报中表示,2024年初,欧盟排放交易体系(EU ETS)和OPEC+的新一轮减产被认为是影响市场走势的主要因素,但胡塞武装对商业航运的袭击“抢尽风头”,标志着油轮市场又一个动荡年的开始。

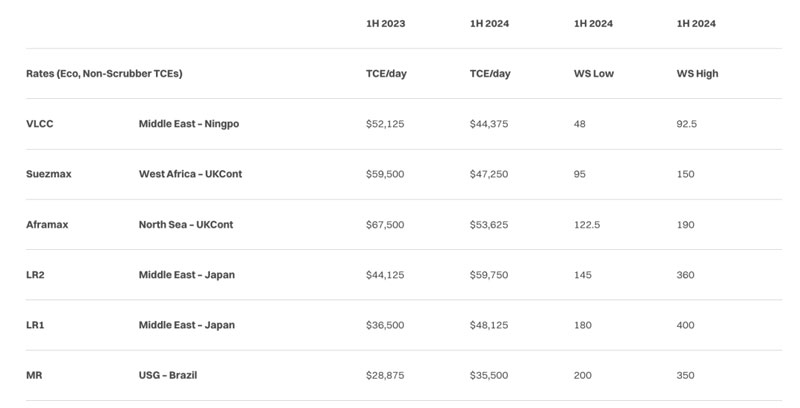

Gibson指出,2023年末胡塞武装对运费的影响有限,但2024年第一季度清洁市场大幅收紧,特别是LR2型油轮运费在1月飙升并保持高位,不过2024年上半年波动较大。由于租家利用大船改善被迫绕过红海的货物经济性,VLCC的利用率也有所增加,但平均运费仍然表现平平,尽管5月有所飙升。

“2024年1月EU ETS的引入未引发额外波动。EU ETS扩展至包括所有进入欧盟港口的大型船舶(>5,000 dwt),覆盖了始于或结束于欧盟以外的20%的排放和两欧盟港口之间的40%的排放。该措施对油轮市场的影响有限,但合规成本将随着时间的推移而上升。”Gibson补充道。

值得一提的是,巴拿马运河的水位在2024年上半年逐渐上升,船舶过境限制逐步解除,这使得美国墨西哥湾到拉美西海岸的成品油贸易逐渐正常化。备受瞩目的尼日利亚Dangote炼油厂在1月开始初步生产,燃料油、石脑油、喷气燃料和柴油开始出口,国内市场的汽油供应尚未启动。该炼油厂部分供应来自美国墨西哥湾,至少部分原因是国内生产的紧张。

Gibson还指出,5月备受期待的 TMX 管道开始商业运营,平均每天向美国西海岸和长途向亚洲出口约35万桶。运营的第一个整月共装载了20艘阿芙拉型油轮,略低于TransMountain预期的22艘,但高于市场预期。通过管道运输的原油质量调整可能会增加西海岸炼油厂的利用率,从而对向亚洲的长途出口构成挑战。

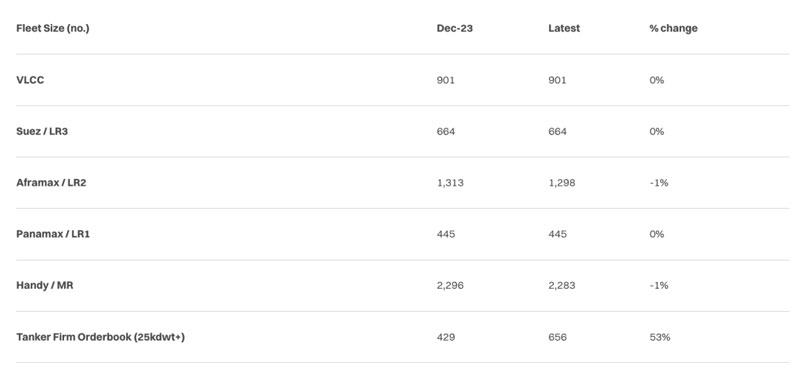

在油轮船队方面,Gibson数据显示,2024年上半年,油轮船队新增数量有限,共新增33艘(>25,000dwt),相比2023年上半年为69艘。由于各类资产均保持盈利,拆船数量仅有5艘。新造船订单表现强劲,截至目前已订购了229艘(>25,000dwt)油轮,相比2023年全年为326艘订单,这些新订单主要在2026至2027年间交付,有些甚至延至2029年。

二手资产价格在已高的基础上进一步上涨,除老旧的VLCC价格同比下降4%外。苏伊士型油轮价格增幅最大,现代和较老旧的油轮价格同比上涨10-20%。新造价格也上涨,原油油轮价格上涨5-9%,清洁油轮价格上涨3-10%。