营收复苏,马士基公布2024年第一季度业绩

5月2日,马士基公布了2024年第一季度业绩,与2023年第四季度相比,营收复苏。

报告期内,马士基实现营业收入123.55亿美元,同比下降13.0%,但相比2023年第四季度上涨5.2%;息税前利润(EBIT)1.77亿美元,同比下降92.4%,2023年第四季度为亏损5.4亿美元。

马士基分析称,货量增长主要由于亚欧、美洲和亚洲区内航线的货量增加,反映出这些市场的需求更加旺盛。同时,由于红海危机造成供应链紧张,市场运价和成本升高。高货量、高舱位利用率以及该公司持续进行成本把控,与2023年第四季度相比,海运业务实现业绩提升。

物流与服务业务方面,营业收入35.04亿美元,同比增长1.0%;EBIT为5400万美元,同比下降60%。马士基认为,尽管货量显著增长,但由于一些仓库的利用率过低,以及在北美陆运业务中,存在履行新客户合同的短期挑战,物流与服务业务的利润不能令人满意。

值得关注的是,马士基码头业务货量大幅增长,营业收入达到9.99亿美元,同比增长14.0%;EBIT为3.0亿美元,同比大幅上涨44.9%。这也是第一季度马士基唯一一个盈利增长的业务板块。

柯文胜预计,当前的市场状况会在2024年的大部分时间内持续,但由于今明两年交付的新船数量较多,预计将抵消货量上涨带来的部分积极影响,海运市场再次承受压力。

他强调:“我们将继续进行成本把控,以降低海运业务受阻带来的额外成本,并提升物流与服务业务的利润。”

基于强劲的市场需求,马士基上调了2024年业绩预期的下线,EBIT从亏损50亿美元至持平,上调至亏损20亿美元至持平,同时预计2024年全球集装箱货量增长接近2.5%~4.5%的上线。

报告期内,马士基实现营业收入123.55亿美元,同比下降13.0%,但相比2023年第四季度上涨5.2%;息税前利润(EBIT)1.77亿美元,同比下降92.4%,2023年第四季度为亏损5.4亿美元。

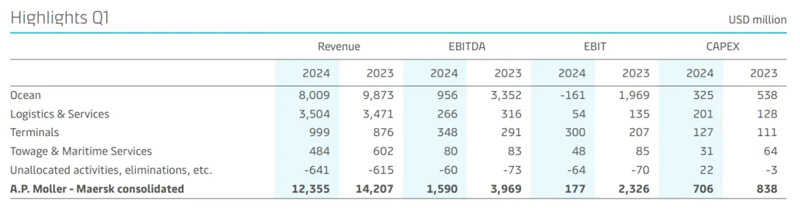

马士基2024年第一季度分板块业绩

分业务板块看,海运业务营业收入80.09亿美元,同比下降18.9%,但与2023年第四季度相比,上涨12.0%;EBIT亏损1.61亿美元。同时,2024年第一季度,马士基货量同比增长7.5%至292.8万FEU。平均运费下降17.5%至2368美元/FEU,但比2023年第四季度上涨了23.0%。马士基分析称,货量增长主要由于亚欧、美洲和亚洲区内航线的货量增加,反映出这些市场的需求更加旺盛。同时,由于红海危机造成供应链紧张,市场运价和成本升高。高货量、高舱位利用率以及该公司持续进行成本把控,与2023年第四季度相比,海运业务实现业绩提升。

物流与服务业务方面,营业收入35.04亿美元,同比增长1.0%;EBIT为5400万美元,同比下降60%。马士基认为,尽管货量显著增长,但由于一些仓库的利用率过低,以及在北美陆运业务中,存在履行新客户合同的短期挑战,物流与服务业务的利润不能令人满意。

值得关注的是,马士基码头业务货量大幅增长,营业收入达到9.99亿美元,同比增长14.0%;EBIT为3.0亿美元,同比大幅上涨44.9%。这也是第一季度马士基唯一一个盈利增长的业务板块。

马士基首席执行官柯文胜

针对整体业绩表现,马士基首席执行官柯文胜(Vincent Clerc)表示:“2024年开局良好,我们第一季度的表现正如预期。需求走势趋向于此前预期中的增长上线,使得我们的业绩环比实现复苏。”柯文胜预计,当前的市场状况会在2024年的大部分时间内持续,但由于今明两年交付的新船数量较多,预计将抵消货量上涨带来的部分积极影响,海运市场再次承受压力。

他强调:“我们将继续进行成本把控,以降低海运业务受阻带来的额外成本,并提升物流与服务业务的利润。”

基于强劲的市场需求,马士基上调了2024年业绩预期的下线,EBIT从亏损50亿美元至持平,上调至亏损20亿美元至持平,同时预计2024年全球集装箱货量增长接近2.5%~4.5%的上线。