分析师预测2025年航空货运牛市将降温50%

佛罗里达州迈阿密海滩——知名行业利益相关者警告称,2025年航空货运量增长率可能会比今年的高水平下降一半甚至更多。这一预测与数据显示航空货运需求势头在11月持续不减不休的数据相吻合,11月传统上是货运量达到一年中最高点的超级繁忙月份。

预计2024年航空货运将增长1%至2%。在连续12个月实现两位数增长和收益上升之后,许多航空物流专业人士都在期待继续前进的好时机。

但丹麦物流巨头DSV在周一发布的季度分析报告中表示,预计2025年的航空货运量将与今年持平,因为企业已经完全适应了海运供应链中断,导致更多货物转为空运,跨境电子商务逐渐减少。如果预测成真,这将标志着2024年迄今为止航空运输量同比增长11%的重大变化。这也将遵循航空货运行业正常的15到20个月的周期。

DSV预测,中国市场电子商务需求的激增将会放缓,因为许多市场已经充斥着卖家,而且美国等政府正在针对规避进口关税和合规要求的低价值货物制定更严格的海关规定。

台湾物流公司中菲行营销和销售执行副总裁Kathy Liu在货运买家俱乐部播客中表示,收紧目前符合免税资格的中国包裹运输资格可能会导致明年及以后的空运量一定程度上减少,但Temu、Shein和AliExpress等中国卖家已经在调整其履行模式,通过海运发送经常订购的产品并从美国仓库配送。

货运分析公司Xeneta预测,明年航空货运需求将增长4%至6%,具体取决于贸易航线,而运力将增长4%至5%。

航空物流利益相关者还表示担心,由于机龄限制、制造困难导致货机交付放缓以及波音777-300客机改货机项目审批延迟,老旧飞机即将退役,主甲板货机的运力紧张状况可能会进一步恶化。

英国航空、汉莎航空、北欧航空和维珍航空减少了客运班次并取消了航线,原因是绕行俄罗斯领空需要增加飞行时间,成本较高。自乌克兰入侵以来,俄罗斯领空已对西方航空公司关闭。从1月开始,荷兰皇家航空公司将减少飞往中国的每日航班。

战略咨询公司Rotate首席执行官兼联合创始人瑞安·基鲁斯 (Ryan Keyrouse) 预测,供应形势将限制明年的航空货运量。

上个月,他在国际航空货运协会贸易展上发表演讲时表示,明年航空货运能力将以最高4.4%的速度增长,这还不包括任何飞机退役。他在一封电子邮件中详细阐述道,在当前高收益和低油价的环境下,航空公司将尽可能推迟货机退役,但货机数量不足以满足需求。

他告诉FreightWaves:“鉴于货运相关航线的腹舱运力并不总是增加,而且航空公司转移运力的能力有限,我们认为需求增长将低于运力增长。”根据Rotate的标准,这可能意味着航空货运量的增长将不到 4%。

积极的一面是,美国东海岸和墨西哥湾沿岸的码头工人将于1月中旬举行罢工,他们担心港口管理层有意部分自动化集装箱作业,这可能会使航空货运受益。如果谈判仍陷于僵局,预计企业将把关键货物转交给航空公司。

虽然最低限度规定的变化可能会对电子商务产生负面影响,但如果托运人预先购买库存以避免潜在的关税,这也可能导致上半年航空货运量增加。Keyrouse在活动中表示,电子商务渗透率较低的发展中市场将为航空货运提供巨大的增长潜力,因为主要的在线零售商瞄准拉丁美洲、东南亚和中东。

国际航空运输协会总干事威利·沃尔什 (Willie Walsh) 在周二的新闻稿中表示:“虽然 2024 年有望成为航空货运的辉煌之年,但我们必须谨慎看待2025年。即将上任的特朗普政府宣布打算对其主要贸易伙伴——加拿大、中国和墨西哥——征收高额关税,这可能会颠覆全球供应链并削弱消费者信心。随着特朗普议程的展开,航空货运业对迅速变化的地缘政治和经济形势的适应能力可能会受到考验。”

(国际航空运输协会计算需求的方式不同,其报告比其他航空公司晚一个月,该机构称10月份航空货运量同比增长9.8%,而 Xeneta 的数据为11%。)

航空物流高管此前预计旺季会比较平淡,因为海运不可靠导致的改道、企业提前下单以尽量减少潜在的运输延误,以及中国无论什么季节都不断涌来的电子商务出口,已经导致需求上升。事实上,中国主要航线的承运商报告称,他们虽然很忙,但还没有不堪重负。

第四季度货运能力仅比去年同期增长约3%。全货机利用率极高,在从亚洲飞往北美和欧洲的主要航线上几乎总是满载。尽管供需严重不平衡,但市场相当稳定,没有一年前那样混乱的舱位争夺。

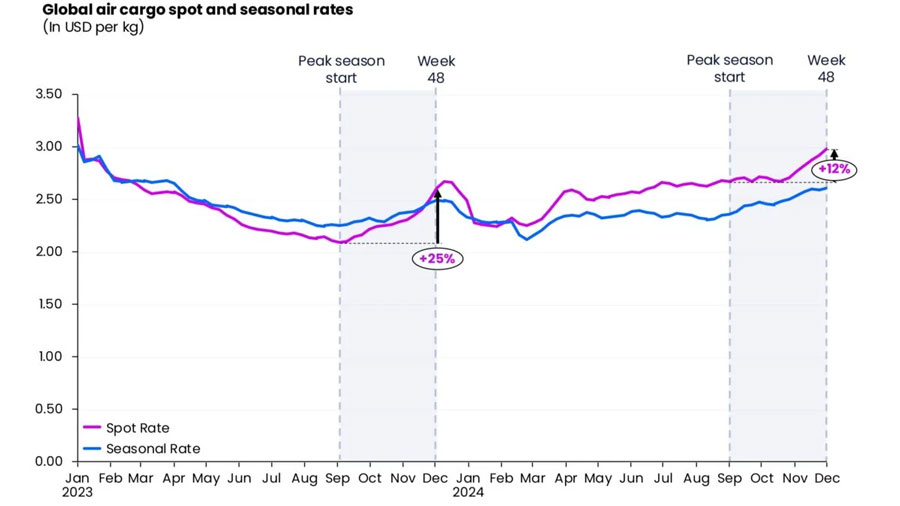

据Xeneta报道,需求增长快于供应增长,导致11月份全球短期航空运费达到近两年来的最高水平,达到每公斤2.90美元,连续第六个月实现两位数同比增长。现货运费超过合同运费。持续的供需平衡将衡量运力利用率的载客率推高至63%,创30多个月以来的最高水平。

北美和欧洲市场的运费压力最大,主要是因为航空公司重组货运机队,以利用亚太地区的高需求和高收益。

根据WorldACD的数据,西行跨大西洋航线运价每周上涨8%,而东行跨太平洋航线至北美的运价持平。更具体地说,从中国到北美的平均运价实际上比上周下降了4%,至每公斤6.62美元,而中国到北欧的每周运价下跌了10%——这是由于飞机增加以及企业提前计划调整运输时间表的结果,货运市场和定价指数Freightos表示。

Xeneta首席航空货运官Niall van de Wouw将混乱局面的出现归功于更好的库存管理以及承运人和货运代理商的提前准备。

“托运人准备得更充分,制定了条款和条件,以确保他们 [提前预订运力],这样我们就不会看到去年那样疯狂的运费。我认为,他们能够以这样的价格为世界各地的企业和消费者运输如此多的货物,这是对行业的极大赞美,”他在周二由物流供应商Flexport主办的网络研讨会上表示。

但法航荷航货运执行副总裁阿德里安·登海耶尔 (Adriaan den Heijer) 在Flexport网络研讨会上表示,电子商务浪潮也掩盖了其他空运商品的下滑,例如汽车零部件和药品,这些商品已开始转向海运。

范德沃补充道:“如果除去红海(航运关闭)和电子商务的影响,传统B2B空运只剩下很小的比例。”

预计2024年航空货运将增长1%至2%。在连续12个月实现两位数增长和收益上升之后,许多航空物流专业人士都在期待继续前进的好时机。

但丹麦物流巨头DSV在周一发布的季度分析报告中表示,预计2025年的航空货运量将与今年持平,因为企业已经完全适应了海运供应链中断,导致更多货物转为空运,跨境电子商务逐渐减少。如果预测成真,这将标志着2024年迄今为止航空运输量同比增长11%的重大变化。这也将遵循航空货运行业正常的15到20个月的周期。

DSV预测,中国市场电子商务需求的激增将会放缓,因为许多市场已经充斥着卖家,而且美国等政府正在针对规避进口关税和合规要求的低价值货物制定更严格的海关规定。

台湾物流公司中菲行营销和销售执行副总裁Kathy Liu在货运买家俱乐部播客中表示,收紧目前符合免税资格的中国包裹运输资格可能会导致明年及以后的空运量一定程度上减少,但Temu、Shein和AliExpress等中国卖家已经在调整其履行模式,通过海运发送经常订购的产品并从美国仓库配送。

货运分析公司Xeneta预测,明年航空货运需求将增长4%至6%,具体取决于贸易航线,而运力将增长4%至5%。

航空物流利益相关者还表示担心,由于机龄限制、制造困难导致货机交付放缓以及波音777-300客机改货机项目审批延迟,老旧飞机即将退役,主甲板货机的运力紧张状况可能会进一步恶化。

英国航空、汉莎航空、北欧航空和维珍航空减少了客运班次并取消了航线,原因是绕行俄罗斯领空需要增加飞行时间,成本较高。自乌克兰入侵以来,俄罗斯领空已对西方航空公司关闭。从1月开始,荷兰皇家航空公司将减少飞往中国的每日航班。

战略咨询公司Rotate首席执行官兼联合创始人瑞安·基鲁斯 (Ryan Keyrouse) 预测,供应形势将限制明年的航空货运量。

上个月,他在国际航空货运协会贸易展上发表演讲时表示,明年航空货运能力将以最高4.4%的速度增长,这还不包括任何飞机退役。他在一封电子邮件中详细阐述道,在当前高收益和低油价的环境下,航空公司将尽可能推迟货机退役,但货机数量不足以满足需求。

他告诉FreightWaves:“鉴于货运相关航线的腹舱运力并不总是增加,而且航空公司转移运力的能力有限,我们认为需求增长将低于运力增长。”根据Rotate的标准,这可能意味着航空货运量的增长将不到 4%。

积极的一面是,美国东海岸和墨西哥湾沿岸的码头工人将于1月中旬举行罢工,他们担心港口管理层有意部分自动化集装箱作业,这可能会使航空货运受益。如果谈判仍陷于僵局,预计企业将把关键货物转交给航空公司。

虽然最低限度规定的变化可能会对电子商务产生负面影响,但如果托运人预先购买库存以避免潜在的关税,这也可能导致上半年航空货运量增加。Keyrouse在活动中表示,电子商务渗透率较低的发展中市场将为航空货运提供巨大的增长潜力,因为主要的在线零售商瞄准拉丁美洲、东南亚和中东。

国际航空运输协会总干事威利·沃尔什 (Willie Walsh) 在周二的新闻稿中表示:“虽然 2024 年有望成为航空货运的辉煌之年,但我们必须谨慎看待2025年。即将上任的特朗普政府宣布打算对其主要贸易伙伴——加拿大、中国和墨西哥——征收高额关税,这可能会颠覆全球供应链并削弱消费者信心。随着特朗普议程的展开,航空货运业对迅速变化的地缘政治和经济形势的适应能力可能会受到考验。”

增长是否已达到顶峰?

(国际航空运输协会计算需求的方式不同,其报告比其他航空公司晚一个月,该机构称10月份航空货运量同比增长9.8%,而 Xeneta 的数据为11%。)

航空物流高管此前预计旺季会比较平淡,因为海运不可靠导致的改道、企业提前下单以尽量减少潜在的运输延误,以及中国无论什么季节都不断涌来的电子商务出口,已经导致需求上升。事实上,中国主要航线的承运商报告称,他们虽然很忙,但还没有不堪重负。

第四季度货运能力仅比去年同期增长约3%。全货机利用率极高,在从亚洲飞往北美和欧洲的主要航线上几乎总是满载。尽管供需严重不平衡,但市场相当稳定,没有一年前那样混乱的舱位争夺。

据Xeneta报道,需求增长快于供应增长,导致11月份全球短期航空运费达到近两年来的最高水平,达到每公斤2.90美元,连续第六个月实现两位数同比增长。现货运费超过合同运费。持续的供需平衡将衡量运力利用率的载客率推高至63%,创30多个月以来的最高水平。

北美和欧洲市场的运费压力最大,主要是因为航空公司重组货运机队,以利用亚太地区的高需求和高收益。

根据WorldACD的数据,西行跨大西洋航线运价每周上涨8%,而东行跨太平洋航线至北美的运价持平。更具体地说,从中国到北美的平均运价实际上比上周下降了4%,至每公斤6.62美元,而中国到北欧的每周运价下跌了10%——这是由于飞机增加以及企业提前计划调整运输时间表的结果,货运市场和定价指数Freightos表示。

Xeneta首席航空货运官Niall van de Wouw将混乱局面的出现归功于更好的库存管理以及承运人和货运代理商的提前准备。

“托运人准备得更充分,制定了条款和条件,以确保他们 [提前预订运力],这样我们就不会看到去年那样疯狂的运费。我认为,他们能够以这样的价格为世界各地的企业和消费者运输如此多的货物,这是对行业的极大赞美,”他在周二由物流供应商Flexport主办的网络研讨会上表示。

电子商务效应

但法航荷航货运执行副总裁阿德里安·登海耶尔 (Adriaan den Heijer) 在Flexport网络研讨会上表示,电子商务浪潮也掩盖了其他空运商品的下滑,例如汽车零部件和药品,这些商品已开始转向海运。

范德沃补充道:“如果除去红海(航运关闭)和电子商务的影响,传统B2B空运只剩下很小的比例。”