Veson Nautical:2025第二季度市场预测

全球领先的海事服务供应商Veson Nautical日前发布最新市场展望报告,对今年二季度的油轮、集装箱、干散货船和天然气行业等细分市场发展情况进行预测。

报告指出,中东的地缘政治紧张局势以及由此导致的航线改道在不同程度上扰乱了航运市场。航线改道的突然结束会给航运业带来相当大的下行风险,而改道带来的长期延期则可能带来巨大的上行潜力。制裁则加剧了环境的不确定性,任何重大的变化都将对全球经济前景产生重大影响。同时,美国拟议的关税措施也充满不确定性,任何反制措施都可能影响全球航运业,并导致国际贸易减少和通胀的持续走高,各国的经济复苏情况也将成为影响全球需求的关键因素。

油轮市场

随着油价的波动、石油产量变动、红海的预防性措施、欧佩克+国家的决策、成员国的履约情况以及中国持续性经济增长和高原油进口以及炼油厂产能的变化,预计油轮市场将持续波动。尽管俄罗斯的原油和成品油出口可能会减少,但来自中东、美国和拉丁美洲等其他来源对欧洲的持续供应将维持吨英里需求,并支撑未来运价。

数据显示,2024年的油轮订单较2023年增长50%,但2025年迄今已显著放缓。尽管新造船价格已趋于稳定,但仍高于历史标准。此外,持续的地缘政治不确定性似乎正在影响当下的油轮订购趋势。

航程距离是近期油轮市场强劲的主要驱动力。欧盟和七国集团对俄罗斯石油进口的制裁以及为避免红海高风险地区重新规划的运输路线而受到积极影响。虽然目前这些影响尚无明确的结束迹象,但它们为油轮运输带来了下行风险。

Veson Nautical指出,未来一年,中国的石油需求和石油进口需求反弹将有助于油轮市场的复苏。宏观经济环境仍然脆弱,但一些大型经济体仍在努力应对GDP增长缓慢难题,利率也开始下降,但消费者仍在担忧价格压力和可支配收入的影响。

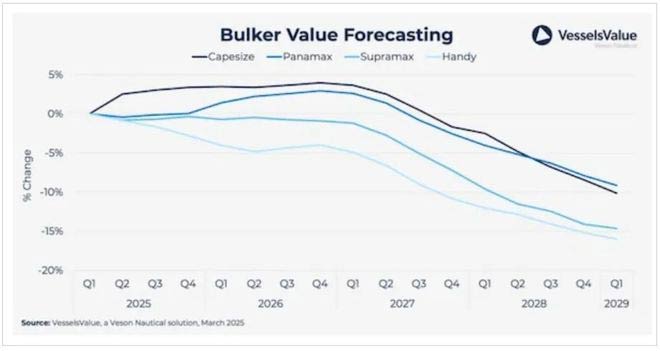

干散货船市场

由于近年来订单活动极少,预计干散货船的供应增长将保持相对较低的水平。然而,由于供应增长暂时超过需求,预计2025年该市场平衡将趋于缓和。

尽管干散货航运领域受红海改道影响不大,但许多船东仍然选择绕过好望角的更长航线。这一绕行导致干散货运输吨英里数增加约1%,对2024年的运价产生了积极影响,并将在2025年继续发挥作用。

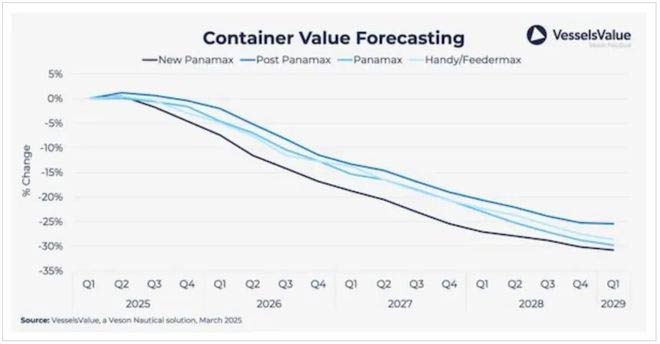

集运市场

据计算,2024年的集装箱航运的吨英里需求增长预计为17.1%,主要得益于总交易量的高活跃度以及红海改道导致的航程延长。根据Veson Nautical的分析,2025至2028年期间,集装箱航运需求的增长幅度不大。

货运量和航行距离的增加往往能够带来运价的上涨。与2023年相比,集装箱船的航行速度平均提高了1.5%,但由于前景较为黯淡以及更严格的环保法规,该机构预计在预测期内平均速度将有所下降。随着越来越多的船舶进入市场,预计2025年该型船的运价将稳步下降。

鉴于近年来的高订购活动,预计2025至2028年期间,船队净增长率将达到8.2%。巴拿马型集装箱船在过去几年里是最火热的订购船型,但最近的订购趋势转向了超大型集装箱船,主要是因为该船舶通常从事亚欧航线贸易,该航线受航道调整的影响最大。目前,集装箱船的订单量占船队总量的比例为29.6%。另外,该领域的拆船活动一直较为低迷,但预计未来会有多增加。

能源运输市场

Veson Nautical指出,美国的液化石油气(LPG)产量将在预测期内稳步增长。2024年的产量增长了5.9%,预计2025年将再增长5.4%。未来几年,将有多个天然气生产项目支持LPG的进一步增长。

亚太地区的液化石油气需求持续增长,2024年进口量增长了约11%。美国至中国的货物量增长了37%,对全球吨英里需求产生了积极影响。

受极端天气增多影响,沿海船(coasters vessel)和小型液化气船的效率预计会略有降低。然而,产能过剩和需求疲软仍然存在,这给石化行业带来了重大担忧,化工企业几乎没有复苏的迹象。

报告指出,中东的地缘政治紧张局势以及由此导致的航线改道在不同程度上扰乱了航运市场。航线改道的突然结束会给航运业带来相当大的下行风险,而改道带来的长期延期则可能带来巨大的上行潜力。制裁则加剧了环境的不确定性,任何重大的变化都将对全球经济前景产生重大影响。同时,美国拟议的关税措施也充满不确定性,任何反制措施都可能影响全球航运业,并导致国际贸易减少和通胀的持续走高,各国的经济复苏情况也将成为影响全球需求的关键因素。

油轮市场

随着油价的波动、石油产量变动、红海的预防性措施、欧佩克+国家的决策、成员国的履约情况以及中国持续性经济增长和高原油进口以及炼油厂产能的变化,预计油轮市场将持续波动。尽管俄罗斯的原油和成品油出口可能会减少,但来自中东、美国和拉丁美洲等其他来源对欧洲的持续供应将维持吨英里需求,并支撑未来运价。

数据显示,2024年的油轮订单较2023年增长50%,但2025年迄今已显著放缓。尽管新造船价格已趋于稳定,但仍高于历史标准。此外,持续的地缘政治不确定性似乎正在影响当下的油轮订购趋势。

航程距离是近期油轮市场强劲的主要驱动力。欧盟和七国集团对俄罗斯石油进口的制裁以及为避免红海高风险地区重新规划的运输路线而受到积极影响。虽然目前这些影响尚无明确的结束迹象,但它们为油轮运输带来了下行风险。

Veson Nautical指出,未来一年,中国的石油需求和石油进口需求反弹将有助于油轮市场的复苏。宏观经济环境仍然脆弱,但一些大型经济体仍在努力应对GDP增长缓慢难题,利率也开始下降,但消费者仍在担忧价格压力和可支配收入的影响。

干散货船市场

由于近年来订单活动极少,预计干散货船的供应增长将保持相对较低的水平。然而,由于供应增长暂时超过需求,预计2025年该市场平衡将趋于缓和。

尽管干散货航运领域受红海改道影响不大,但许多船东仍然选择绕过好望角的更长航线。这一绕行导致干散货运输吨英里数增加约1%,对2024年的运价产生了积极影响,并将在2025年继续发挥作用。

集运市场

据计算,2024年的集装箱航运的吨英里需求增长预计为17.1%,主要得益于总交易量的高活跃度以及红海改道导致的航程延长。根据Veson Nautical的分析,2025至2028年期间,集装箱航运需求的增长幅度不大。

货运量和航行距离的增加往往能够带来运价的上涨。与2023年相比,集装箱船的航行速度平均提高了1.5%,但由于前景较为黯淡以及更严格的环保法规,该机构预计在预测期内平均速度将有所下降。随着越来越多的船舶进入市场,预计2025年该型船的运价将稳步下降。

鉴于近年来的高订购活动,预计2025至2028年期间,船队净增长率将达到8.2%。巴拿马型集装箱船在过去几年里是最火热的订购船型,但最近的订购趋势转向了超大型集装箱船,主要是因为该船舶通常从事亚欧航线贸易,该航线受航道调整的影响最大。目前,集装箱船的订单量占船队总量的比例为29.6%。另外,该领域的拆船活动一直较为低迷,但预计未来会有多增加。

能源运输市场

Veson Nautical指出,美国的液化石油气(LPG)产量将在预测期内稳步增长。2024年的产量增长了5.9%,预计2025年将再增长5.4%。未来几年,将有多个天然气生产项目支持LPG的进一步增长。

亚太地区的液化石油气需求持续增长,2024年进口量增长了约11%。美国至中国的货物量增长了37%,对全球吨英里需求产生了积极影响。

受极端天气增多影响,沿海船(coasters vessel)和小型液化气船的效率预计会略有降低。然而,产能过剩和需求疲软仍然存在,这给石化行业带来了重大担忧,化工企业几乎没有复苏的迹象。