多重因素制约下,船公司如何选择挂靠港?

一面是红海危机导致绕行与港口拥堵,一面是全球船队运力规模不断增长,班轮公司会如何选择挂靠港?会怎样调整航线网络?近日,咨询机构MDS Transmodal给出了一些见解。

首先,我们了解下轴辐式网络(hub and spoke)与直连式网络(direct services)的区别。在马士基与赫伯罗特公布“双子星”联盟后,轴辐式网络广为人知,在轴辐式网络中,干线船舶仅停靠少数几个枢纽港(hub),其他港口通过小船连接枢纽港,进行货物中转,现在偏重挂靠转运港的一些航线也可以归为此类。

直连式网络则雨露均沾,会直接挂靠一些非枢纽港,比如此前,马士基的亚欧航线会挂靠蔚山、光阳等一些区域性的小型门户港,如果没有直连服务,这些港口就得靠釜山、青岛乃至上海等港口中转。

MDS Transmodal表示,红海危机促使班轮公司重新考虑轴辐式网络,并增加直连服务,以吸收过剩的运力,并减少港口拥堵的影响,详细分析如下 :

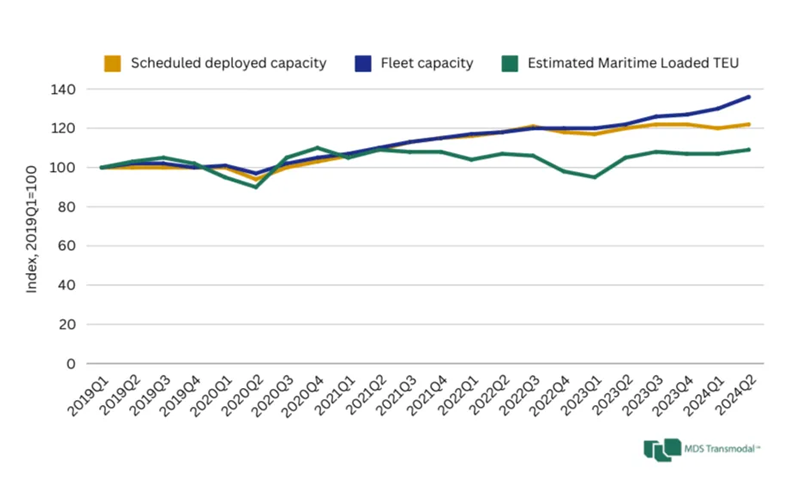

2024年第二季度,全球远洋航线的船队运力(即船公司可用的运力)同比增长了11.5%,说明更多新船涌入市场,但与此同时,船公司计划部署的运力只增长了1.8%。如上图,自2022年第四季度以来,船公司的船队运力增速一直高于计划部署的运力,两者之间差距不断拉大。

之所以会有这种差距,与航线的设计有关。船队运力是船公司可以部署的总运力,计划部署的运力则是实际投入的运力。比如两艘船合计运力为2000TEU,部署在一条周班运营的航线上,可以转化成52000TEU计划部署的运力,但再加3条船,船队运力合计达到5000TEU,如果挂靠港变少,周转天数变长,计划部署的运力却未必增长。

过去一年里,因为要绕行好望角,航线的航程与时间变长,同时挂靠的港口数量减少,这意味着船公司更偏向采用轴辐式网络,还是转向更直接的服务?对此,MDS Transmodal分析比较了各类远洋航线中计划部署运力变化。

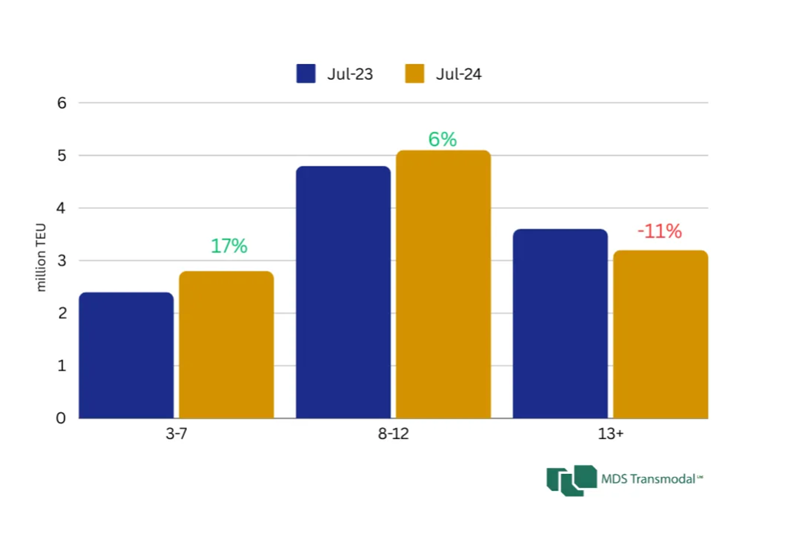

挂靠3-7个港口的航线,计划部署的运力增加了17%,从240万标箱增长到280万标箱,占总运力的比重从22%增长到25%;

挂靠8-12个港口的航线,计划部署的运力增加了6%,从480万标箱增长到510万标箱,占总运力的比重从44%增长到46%;

挂靠13个港口以上的航线,计划部署的运力下降了11%,从360万标箱降至320万标箱,占总运力的比重从33%下降至29%。

此外,船型也在变化,从船舶部署的趋势来看,轴辐式网络正在缩减或暂停(因为轴辐式网络更多使用大船)。比起大船,15000TEU以下的船舶在挂靠港数更少的航线中比例变大,近期开通的一些直连航线中,部署的船舶平均运力在10000TEU以下。

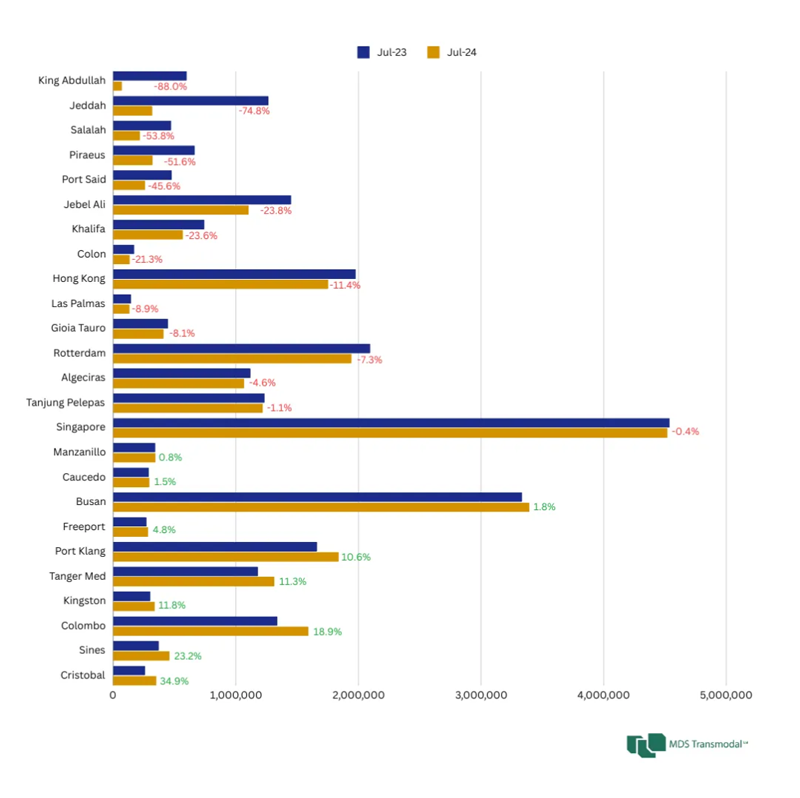

结合转运港与门户港的挂靠运力变化,说明班轮业为了适应红海危机,更喜欢用灵活的小船直挂门户港,同时减少停靠转运港,提供更直接更高效的服务,这种变化吸收了很多运力,避免堵在一些大型转运港,却也给一些门户大港带来了负担。

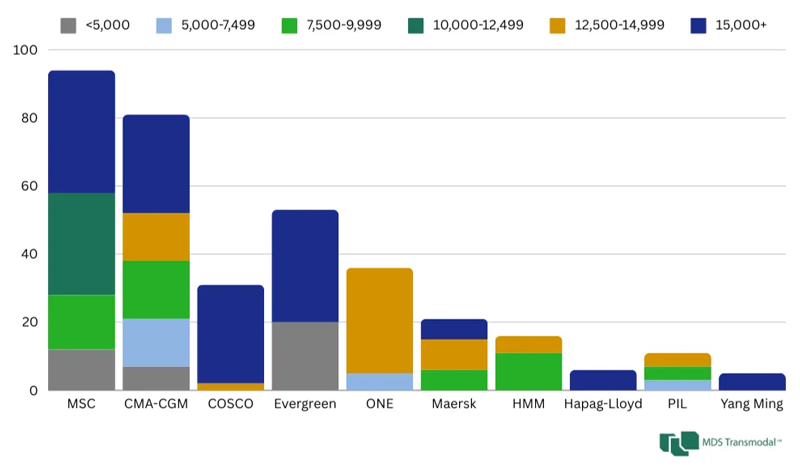

红海危机过后,这些运力会被重新释放出来,船公司又会如何怎么选择挂靠港呢,从船公司现有的订单结构可以一窥端倪。在前十大班轮公司中,MSC尤为特殊,其订单中,数量占比62%的新造船船型在12500TEU以下,合计运力占订单总运力的一半左右,这表明,MSC单飞后,可能会更注重提供灵活弹性的服务。而在最稳定的海洋联盟中,达飞、中远海运、长荣的订单都以15000TEU以上船型的大船为主。在班轮业打拼的各种船公司,已经有了一些初步打算。

首先,我们了解下轴辐式网络(hub and spoke)与直连式网络(direct services)的区别。在马士基与赫伯罗特公布“双子星”联盟后,轴辐式网络广为人知,在轴辐式网络中,干线船舶仅停靠少数几个枢纽港(hub),其他港口通过小船连接枢纽港,进行货物中转,现在偏重挂靠转运港的一些航线也可以归为此类。

直连式网络则雨露均沾,会直接挂靠一些非枢纽港,比如此前,马士基的亚欧航线会挂靠蔚山、光阳等一些区域性的小型门户港,如果没有直连服务,这些港口就得靠釜山、青岛乃至上海等港口中转。

MDS Transmodal表示,红海危机促使班轮公司重新考虑轴辐式网络,并增加直连服务,以吸收过剩的运力,并减少港口拥堵的影响,详细分析如下 :

2024年第二季度,全球远洋航线的船队运力(即船公司可用的运力)同比增长了11.5%,说明更多新船涌入市场,但与此同时,船公司计划部署的运力只增长了1.8%。如上图,自2022年第四季度以来,船公司的船队运力增速一直高于计划部署的运力,两者之间差距不断拉大。

之所以会有这种差距,与航线的设计有关。船队运力是船公司可以部署的总运力,计划部署的运力则是实际投入的运力。比如两艘船合计运力为2000TEU,部署在一条周班运营的航线上,可以转化成52000TEU计划部署的运力,但再加3条船,船队运力合计达到5000TEU,如果挂靠港变少,周转天数变长,计划部署的运力却未必增长。

过去一年里,因为要绕行好望角,航线的航程与时间变长,同时挂靠的港口数量减少,这意味着船公司更偏向采用轴辐式网络,还是转向更直接的服务?对此,MDS Transmodal分析比较了各类远洋航线中计划部署运力变化。

挂靠3-7个港口的航线,计划部署的运力增加了17%,从240万标箱增长到280万标箱,占总运力的比重从22%增长到25%;

挂靠8-12个港口的航线,计划部署的运力增加了6%,从480万标箱增长到510万标箱,占总运力的比重从44%增长到46%;

挂靠13个港口以上的航线,计划部署的运力下降了11%,从360万标箱降至320万标箱,占总运力的比重从33%下降至29%。

近期开通的一些直连航线

此外,船型也在变化,从船舶部署的趋势来看,轴辐式网络正在缩减或暂停(因为轴辐式网络更多使用大船)。比起大船,15000TEU以下的船舶在挂靠港数更少的航线中比例变大,近期开通的一些直连航线中,部署的船舶平均运力在10000TEU以下。

结合转运港与门户港的挂靠运力变化,说明班轮业为了适应红海危机,更喜欢用灵活的小船直挂门户港,同时减少停靠转运港,提供更直接更高效的服务,这种变化吸收了很多运力,避免堵在一些大型转运港,却也给一些门户大港带来了负担。

红海危机过后,这些运力会被重新释放出来,船公司又会如何怎么选择挂靠港呢,从船公司现有的订单结构可以一窥端倪。在前十大班轮公司中,MSC尤为特殊,其订单中,数量占比62%的新造船船型在12500TEU以下,合计运力占订单总运力的一半左右,这表明,MSC单飞后,可能会更注重提供灵活弹性的服务。而在最稳定的海洋联盟中,达飞、中远海运、长荣的订单都以15000TEU以上船型的大船为主。在班轮业打拼的各种船公司,已经有了一些初步打算。