航空货运市场仍然旺盛,亚洲运价仍保持高位

尽管季节性放缓,亚洲运价仍保持高位

据WorldACD Market Data最新数据和分析,尽管1月初全球航空货运现货价格出现了惯常的季节性下跌,但与去年同期相比,其价格仍上涨了20%以上。2025年第二周(第2周,1月6日至12日),来自亚太地区和中东及南亚 (MESA) 的相对高昂运价继续支撑平均价格。

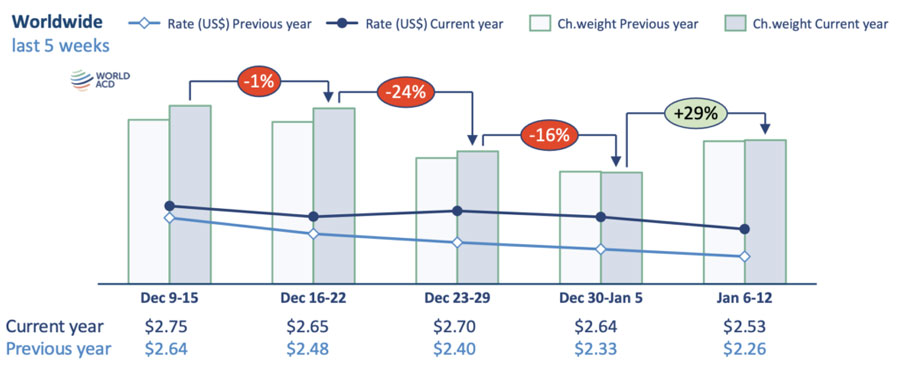

尽管全球平均现货价格与前一周相比有所下降(-3%),至每公斤2.76美元(周环比,或称周环比),但与去年同期相比仍上涨了22%。同样,根据WorldACD数据涵盖的500,000多笔每周交易,全球全市场平均现货和合约价格组合小幅下降(-4%,周环比)至2.53美元,但与去年同期相比仍上涨了12%。

太地区至美国航线运价下跌

亚太地区平均现货价格在第2周下-5%,至每公斤3.81美元,低于第49周的峰值4.75美元,但比去年第2周高出27%。2024年最后两周,亚太地区至美国的需求和现货价格出人意料地保持坚挺,年底亚太地区至美国的平均价格为每公斤6.41美元,具体而言为中国至美国6.04美元。在第1周亚太地区至美国的吨位下降-24%之后,第2周又回升了14%。但现货价格继续下滑,第2周亚太地区至美国跌至每公斤5.39美元,中国至美国跌至4.25美元——尽管这些现货价格同比仍上涨,分别上涨了37%和10%。

亚太至欧洲航线吨位下降

亚太地区至欧洲的货运量在2024年大部分时间(包括第四季度的大部分时间)都非常活跃,但从12月中旬开始急剧下降。事实上,在2025年的第一周(第1周),计费重量比2024年第49周的水平下降了-40%。尽管它们在第2周反弹(+26%),但货运量仍比12月中旬的高点低近25%。相应地,亚太地区至欧洲的现货运费从12月中旬的每公斤5美元以上回落,在第52周和第1周跌至4.30美元左右,但在第2周反弹4.59美元——与去年同期相比上涨了+42%。第二周,韩国(5.25美元;+14%,周环比)、香港(5.20美元;+1%,周环比)和日本(5.05美元;+18%,周环比)至欧洲的现货运费均超过每公斤5美元,而中国至欧洲的运费则反弹(+13%,周环比)至每公斤4.48美元。

MESA利率仍处于高位但正在下降

由于该地区海运供应链中断,MESA地区运费在2024年全年都处于高位,但过去三个月有所下降,2025年继续下滑。第1周和第2周MESA地区全市场平均运费与前两周 (2Wo2W) 相比进一步下降-4%,但同比仍上涨+36%。第2周MESA至欧洲的平均现货运费为每公斤2.60美元,与11月初 (第45周) 的水平相比下降约-20%,但同比仍上涨+65%。孟加拉国至欧洲的现货运费在9月份升至每公斤5美元以上,过去10周来逐周持续下跌,从今年第45周的每公斤4.92美元下跌至第2周的3.25美元。但同比仍上涨+35%。

尽管如此,来自MESA地区的空运价格和需求可能暂时仍将保持高位。劳氏日报等航运消息人士报告称,目前加沙脆弱的停火协议并未改变红海航运的当前威胁评估,航运公司不会准备通过改变航线来破坏全球供应链,除非有确凿证据表明胡塞武装威胁已经减弱。